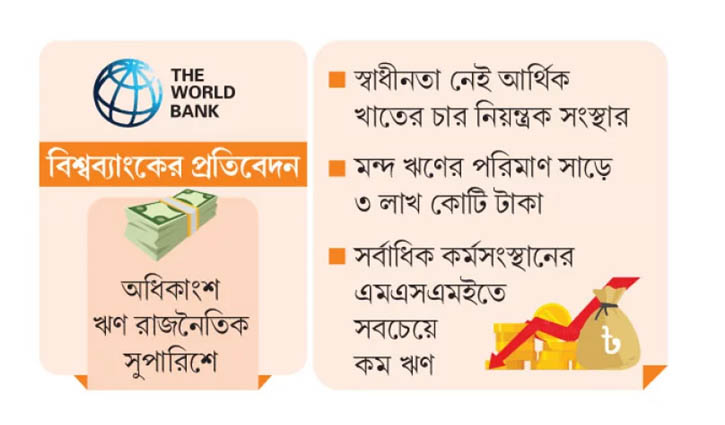

বাংলাদেশের আর্থিক খাতের নিয়ন্ত্রণ ব্যাংক খাতের কাছে। আর দেশের অধিকাংশ ব্যাংকের মালিকানা ক্ষমতাসীন দলের নেতা কিংবা ক্ষমতাসীন দল সমর্থিত ব্যবসায়ীদের হাতে। যার ফলস্বরূপ ব্যাংকঋণও দেওয়া হচ্ছে রাজনৈতিক সুপারিশে। এতে প্রকৃত উদ্যোক্তারা ঋণ কম পাচ্ছেন। যে কারণে ঝুঁকিপূর্ণ হয়ে পড়েছে বিতরণ করা ঋণের উল্লেখযোগ্য অংশই। আবার আর্থিক খাত নিয়ন্ত্রণে যে চারটি নিয়ন্ত্রক সংস্থা রয়েছে, সেগুলোরও স্বাধীনতা নেই। সম্প্রতি প্রকাশিত এক প্রতিবেদনে এসব মন্তব্য করেছে বিশ্বব্যাংক।

কেন্দ্রীয় ব্যাংক শক্তিশালীকরণ-সংক্রান্ত ‘ফিন্যান্সিয়াল সেক্টর সাপোর্ট প্রজেক্ট-২’ শীর্ষক প্রকল্পে ৪০ কোটি ডলার ঋণ দেওয়ার আগে বাংলাদেশের আর্থিক খাত নিয়ে ওই প্রতিবেদনে ১৯টি পর্যবেক্ষণ দেয় বিশ্বব্যাংক। প্রতিবেদনটিতে বিশ্বব্যাংক বলেছে, দেশের ৬১ বাণিজ্যিক ব্যাংকের মধ্যে ৪৩টির নিয়ন্ত্রণ সরকারদলীয় রাজনীতিবিদ ও বড় ব্যবসায়ী গ্রুপের হাতে। এসব ব্যাংক মালিকদের কেউ কেউ বর্তমান বা সাবেক সংসদ সদস্য নতুবা শাসক দলের প্রভাবশালী নেতা। তা ছাড়া বাংলাদেশের আর্থিক খাতের চার নিয়ন্ত্রক সংস্থা বাংলাদেশ ব্যাংক, বাংলাদেশ সিকিউরিটিজ অ্যান্ড এক্সচেঞ্জ কমিশন (বিএসইসি), ইনস্যুরেন্স ডেভেলপমেন্ট অ্যান্ড রেগুলেটরি অথরিটি (আইডিআরএ) ও মাইক্রোক্রেডিট রেগুলেটরি অথরিটির (এমআরএ) কার্যত কোনো স্বাধীনতা নেই।

সম্প্রতি আন্তর্জাতিক মুদ্রা তহবিলের (আইএমএফ) এক পর্যবেক্ষণেও দেশের আর্থিক খাতের প্রধান নিয়ন্ত্রক সংস্থা বাংলাদেশ ব্যাংক নিয়ে একই ধরনের কথা বলা হয়েছে। আইএমএফ বলেছে, বাংলাদেশ ব্যাংকের স্বায়ত্তশাসন নামেই, বাস্তবে এটি সরকারের নিয়ন্ত্রণাধীন একটি প্রতিষ্ঠান।

অর্থনীতিবিদরা মনে করছেন, ব্যাংক ও আর্থিক খাতে রাজনৈতিক প্রভাব কমানোর জন্য রাজনৈতিক বিবেচনায় যেসব লাইসেন্স দেওয়া হয়েছে, তেমনটি যেন আর না হয়। তাদের মতে, আর্থিক খাতের চার নিয়ন্ত্রক সংস্থার স্বাধীনতা নিশ্চিতের জন্য এসব খাতে দক্ষ লোক প্রয়োজন। অদক্ষ লোকের নেতৃত্বে থাকায় এই চার সংস্থার যতটুকু স্বাধীনতা রয়েছে, তা-ও খর্ব হচ্ছে।

বিশ্বব্যাংকের ৪০ কোটি ডলারের আর্থিক সহায়তা ২০২৫ সালের ফেব্রুয়ারির মধ্যে অনুমোদনের কথা রয়েছে। এই ঋণ দেওয়ার আগে বাংলাদেশের আর্থিক ব্যবস্থাপনা নিয়ে এ প্রতিবেদন তৈরি করেছে বাংলাদেশের সবচেয়ে বড় ঋণদাতা সংস্থাটি।

আর্থিক খাতের নিয়ন্ত্রণ ব্যাংকের হাতে: বিশ্বব্যাংকের প্রতিবেদনে বলা হয়েছে, বাংলাদেশের আর্থিক ব্যবস্থাপনার নিয়ন্ত্রণ ব্যাংক খাতের কাছে। আর্থিক খাতের মোট সম্পদের ৮৮ শতাংশই তারা নিয়ন্ত্রণ করছে, যা মোট দেশজ উৎপাদনের (জিডিপি) ৫২ দশমিক ১ শতাংশ। ২০২৩ সালে এসব ব্যাংক বেসরকারি খাতে ঋণ দিয়েছে জিডিপির ৩৯ শতাংশ, যেটি মধ্যম আয়ের দেশগুলোয় ১৩১ দশমিক ৬ শতাংশ। মোট ৬১ ব্যাংকের মধ্যে রাষ্ট্রায়ত্ত ৯টি ও বিশেষায়িত ৩টি ব্যাংক, যেগুলো এ খাতের মোট সম্পদের ২৫ দশমিক ৭ শতাংশ নিয়ন্ত্রণ করে।

বিশ্বব্যাংকের মন্তব্য অনুযায়ী, মোট ৬১ ব্যাংকের মধ্যে ৪৩টি বেসরকারি ব্যাংকের নিয়ন্ত্রণ বড় ব্যবসসায়ী গ্রুপের হাতে, যাদের অধিকাংশই সরকারি দলের বর্তমান বা সাবেক সংসদ সদস্য। আবার যারা সংসদ সদস্য নন, তারাও কোনো না কোনোভাবে সরকারি দলের প্রভাবশালী ব্যক্তি। এসব গ্রুপ অত্যন্ত জটিল ব্যবসার সঙ্গে জড়িত বলে মনে করে বিশ্বব্যাংক।

তবে বাংলাদেশের ব্যাংকবহির্ভূত আর্থিক খাতের অগ্রগতি হয়েছে খুব দ্রুত। ২০২৩ সালের ডিসেম্বর পর্যন্ত এ খাত ১৪ বিলিয়ন ডলারের ক্ষুদ্রঋণ দিয়েছে। ১৪ বিলিয়ন ডলারের ঋণ দেওয়ার পরও জিডিপিতে ব্যাংকবহির্ভূত এসব আর্থিক খাতের অবদান মাত্র ৯ শতাংশ, যেখানে ব্যাংকের অবদান ৫২ শতাংশের বেশি।

বাংলাদেশের পুঁজিবাজারের গভীরতা খুবই কম, এ বাজার এখন ইক্যুইটিনির্ভর। ২০২৩ সাল শেষে জিডিপিতে পুঁজিবাজারের অবদান কমে দাঁড়িয়েছে ৮ দশমিক ৭৯ শতাংশে।

স্বাধীনতা নেই চার নিয়ন্ত্রক সংস্থার: দেশের আর্থিক খাতের নিয়ন্ত্রণ মূলত চার সংস্থা বাংলাদেশ ব্যাংক, বিএসইসি, আইডিআরএ ও এমআরএর হাতে। এ চার সংস্থা খাতা-কলমে নিজেদের পরিচালনার ক্ষেত্রে স্বায়ত্তশাসিত প্রতিষ্ঠান হওয়া সত্ত্বেও কোনো স্বাধীনতা নেই বলে মনে করে বিশ্বব্যাংক; বিশেষ করে এই চার সংস্থা পরিচালনায় স্বাধীনতার ঘাটতি, ক্ষমতার ব্যবহারে দুর্বলতা এবং আন্তর্জাতিক মানের সঙ্গে সামঞ্জস্যপূর্ণ আর্থিক খাতের উন্নয়নে প্রয়োজনীয় আধুনিক আইনের অভাব রয়েছে।

বিশ্বব্যাংক বলেছে, তাদের ও অন্যান্য আন্তর্জাতিক আর্থিক প্রতিষ্ঠানগুলোর অনেক পরামর্শ বাস্তবায়নের পরও আন্তর্জাতিক মান বজায় রাখতে এখনো অনেক পদক্ষেপ নিতে হবে। উল্লিখিত চার নিয়ন্ত্রক সংস্থার মধ্যে ব্যাংক খাতের নিয়ন্ত্রণে বাংলাদেশ ব্যাংক, পুঁজিবাজারের নিয়ন্ত্রণে বিএসইসি, বীমা খাতের নিয়ন্ত্রণে আইডিআরএ এবং ক্ষুদ্রঋণ খাতের নিয়ন্ত্রণে রয়েছে এমআরএ।

এই চার সংস্থার স্বাধীনতা খর্ব হওয়ার যৌক্তিক কারণ কী হতে পারে এমন প্রশ্নের ব্যাখ্যায় বিশ্বব্যাংকের সাবেক মুখ্য অর্থনীতিবিদ ড. জাহিদ হোসেন বলেন, ‘আইনগতভাবে কিছু বাধা আছে। যেখানে নিয়ন্ত্রক সংস্থাগুলোর স্বাধীনতা খর্ব করার কিছু সুযোগ আছে। সেই আইনের সংস্কার করতে হবে। এতে আইএমএফও পরামর্শ দিয়েছিল। আর দ্বিতীয় বিষয় যেটি গুরুত্বপূর্ণ, এই সংস্থাগুলোয় যোগ্য লোকদের নিয়োগ দিতে হবে। আপনি এখানে রাজনৈতিকভাবে নিয়োগ দেন, তাহলে সেখানে আপনি স্বাধীনতা দিলেও তারা সেটার চর্চা করবে না। কারণ তারা অনুগত থাকবে চাকরিটা রাখার জন্য।’

তিনি আরও বলেন, ‘কাজেই এসব সংস্থায় যদি যোগ্য লোকদের নিয়োগ দেওয়া হয়, তাহলে সে তো তার যোগ্যতার ভিত্তিতেই কাজ করবে। তার ওই সাহসটি থাকবে যে কেউ যদি হস্তক্ষেপ করে, সে সেটিকে রোধ করার মতো যোগ্য থাকবে।’

সবচেয়ে বড় ঝুঁকিপূর্ণ খাত ব্যাংক: দেশের সবচেয়ে বড় ঝুঁকিপূর্ণ খাত ব্যাংক উল্লেখ করেছে বিশ্বব্যাংক। এর কারণ হিসেবে সংস্থাটি বলছে, ব্যাংক খাতে দীর্ঘদিনের দুর্বল সুশাসন, বাজার অস্থিরতা ও পুঁজির আস্থাহীনতার কারণে এ খাত রয়েছে সবচেয়ে বড় ঝুঁকিতে। ২০২৩ সালের ডিসেম্বর শেষে ব্যাংক খাতের মোট ক্যাপিটাল অ্যাডুকেসি রেশিও (সিএআর) মাত্র ১১ দশমিক ৬৪ শতাংশ। এটি এতটাই কম যে এর কারণে বাংলাদেশের ব্যাংক খাত বড় ঝুঁকিতে আছে বলে মনে করে বিশ্বব্যাংক। সঞ্চিতির ঘাটতি মেটাতে বাংলাদেশ ব্যাংকের বিশেষ সুবিধা নিয়েও কমপক্ষে ১৬টি ব্যাংক মূলধন স্বল্পতায় রয়েছে। এসব ব্যাংককে উদ্ধারের জন্য বাংলাদেশ ব্যাংকের বর্তমান নীতি খুবই দুর্বল। এ জন্য এসব ব্যাংকে রাষ্ট্রীয় তহবিল দিয়ে কিংবা একীভূত করেও ব্যাংকগুলোর দুর্বলতা মোকাবিলা করা যাচ্ছে না।

বিশ্বব্যাংকের পরামর্শে ২০২৩ সালের ডিসেম্বরে বাংলাদেশ ব্যাংক প্রম্পট কারেকটিভ অ্যাকশন (পিসিএ) গ্রহণ করেছে। তবে এটি ২০২৫ সালের এপ্রিলের আগে কার্যকর করা সম্ভব হবে না বলে জানিয়েছে বিশ্বব্যাংক।

খেলাপি বাড়ছে রাজনৈতিক কারণে: দেশের ব্যাংক খাতে খেলাপি ঋণ বাড়ছে রাজনৈতিক কারণে। বিশ্বব্যাংকের এই প্রতিবেদনে দাবি করা হয়েছে, বাংলাদেশের দুর্বল ক্রেডিট রিস্ক ম্যানেজমেন্টকে পুঁজি করে রাজনৈতিক নির্দেশনায় খেলাপি ঋণ বাড়ছে। এক বছরের ব্যবধানে বাংলাদেশ ব্যাংকের ঘোষিত খেলাপি ঋণ ২০ দশমিক ৭ শতাংশ বেড়েছে, যার অর্ধেকই রাষ্ট্রায়ত্ত ব্যাংকগুলোর। খেলাপি ঋণের দুর্বল সংজ্ঞা, দুর্বল হিসাবব্যবস্থা, তথ্য প্রকাশের মানের দুর্বলতা ও নিয়ন্ত্রণের ক্ষেত্রে সহনশীলতা দেখানোয় এসব খেলাপি আরও বাড়ছে।

চলতি বছরের মার্চ পর্যন্ত দেশের খেলাপি ঋণ দাঁড়িয়েছে ১ লাখ ৮২ হাজার কোটি টাকা, যা বিতরণ করা মোট ঋণের ১১ দশমিক ১১ শতাংশ।

বাংলাদেশ ব্যাংকের ফাইন্যান্সিয়াল স্ট্যাবিলিটি প্রতিবেদনের তথ্য তুলে ধরে বিশ্বব্যাংক বলছে, পুনঃতফসিল, পুনর্গঠিত ঋণ, খেলাপি ঋণ ও অবলোপন করা ঋণ, যা মন্দ ঋণ হিসেবেও বিবেচিত, এমন ঋণের পরিমাণ দাঁড়িয়েছে ৩ লাখ ৪০ হাজার কোটি টাকা। ডলারের হিসাবে যা ৩০ দশমিক ৫ বিলিয়ন। এই ঋণ ২০২৩ সালে বাংলাদেশের মোট জিডিপির ৮ দশমিক ৫ শতাংশ।

ড. জাহিদ হোসেন বলেন, এসব রাজনৈতিক প্রভাবের মাধ্যমে হয়। কোনো ক্ষমতাসীন ব্যক্তি ঋণ চাইলে যে প্রতিষ্ঠান ঋণ দেবে না, তাদের বিভিন্ন ধরনের হয়রানির মুখে পড়তে হয়। বেশিরভাগ ক্ষেত্রে ওই প্রতিষ্ঠানগুলোর মালিকানা রাজনৈতিকভাবেই আছে।

এ ক্ষেত্রে রাজনৈতিক সদিচ্ছার প্রয়োজন বলে মনে করেন এই অর্থনীতিবিদ। তিনি বলেন, এখানে আইন দিয়ে কোনো কিছুর সমাধান সম্ভব নয়। এখানে রাজনৈতিক সদিচ্ছার প্রয়োজন। সর্বোচ্চ পর্যায় থেকে যদি বন্ধ না করা হয়, তাহলে এটি বন্ধ করা সহজ হবে না।

কাঠামোগত সংস্কার জরুরি: বিশ্বব্যাংক বলছে, ২০৩১ সালে উচ্চ-মধ্যম আয়ের দেশে পরিণত হতে হলে বাংলাদেশের বেশ কিছু খাতে কাঠামোগত সংস্কার প্রয়োজন। এর অংশ হিসেবে প্রতিযোগিতামূলক ব্যবসায় পরিবেশ নিশ্চিত করা, রপ্তানি বৈচিত্র্যায়ণ, জনসম্পদ বাড়ানো, দক্ষ অবকাঠামো তৈরি, আর্থিক খাতের গভীরতা বাড়ানো এবং বেসরকারি বিনিয়োগ আকর্ষণ করা খুবই জরুরি। এই সংস্কারগুলো বাংলাদেশের আন্তর্জাতিক ব্যবসা প্রতিযোগিতা সক্ষমতা আরও বাড়াতে সাহায্য করবে। কারণ ২০২৬ সালে বাংলাদেশ এলডিসি গ্র্যাজুয়েশনে গেলে ব্যবসায় রেয়াত সুবিধা কমার পাশাপাশি অগ্রাধিকারমূলক বাজার সুবিধাও কমবে।

বহু বাধার সম্মুখীন বেসরকারি খাত : দেশের বেসরকারি খাতের প্রবৃদ্ধি, রপ্তানি বাড়ানো ও উৎপাদনশীলতার ক্ষেত্রে নানামুখী বাধার সম্মুখীন হতে হচ্ছে। মূল্য সংযোজন ও দক্ষ জনবল স্বল্পতার কারণে উৎপাদনশীলতা কম। তা ছাড়া বেসরকারি খাতের খুবই দুর্বল বিনিয়োগের কারণে রপ্তানির বৈচিত্র্যায়ণ নেই, চাকরির সুযোগ সীমিত হচ্ছে, ফলে প্রযুক্তি স্থানান্তরের জন্য সরাসরি বিদেশি বিনিয়োগও (এফডিআই) বাধাগ্রস্ত হচ্ছে।

কোনো বিনিয়োগ পান না ক্ষুদ্র উদ্যোক্তারা : দেশে কর্মসংস্থানের সবচেয়ে বড় জায়গা ক্ষুদ্র উদ্যোক্তা বা এমএসএমইরা। প্রায় ৮০ হাজার ক্ষুদ্র ও কুটিরশিল্পে ৬০ লাখের বেশি মানুষের কর্মসংস্থান হয়। কিন্তু অর্ধেকের বেশি উদ্যোক্তা জানিয়েছেন, তাদের উদ্যোগ ঋণের অভাবে একসময় হারিয়ে যায়।

মন্থর প্রবৃদ্ধি ও সীমাবদ্ধ প্রবেশাধিকারের কারণে তৈরি পোশাক এবং অন্যান্য খাতে কর্মসংস্থান স্থবির। কর্মসংস্থানে মোট নিয়োজিত ৭ কোটি ১১ লাখ ৬০ হাজার লোকের মধ্যে মাত্র ২৩ দশমিক ৫ শতাংশ (১ কোটি ৬৭ লাখ) নিয়োজিত আনুষ্ঠানিক খাতে। অবশিষ্ট ৭৬ দশমিক ৫ শতাংশ স্বকর্মসংস্থান, গ্রামীণ অনানুষ্ঠানিক কোনো খাতে এবং কর্মসংস্থান সুবিধার বাইরে রয়েছে। ২০২৪ সালের মার্চ মাস পর্যন্ত সরকারের আনুষ্ঠানিক (অফিশিয়াল) বেকারত্বের হার ছিল ৩ দশমিক ৫১ শতাংশ কর্মশক্তি (২৫ লাখ ৯০ হাজার মানুষ), কিন্তু ৪ কোটি ৮২ লাখ ৬০ হাজার মানুষ শ্রমশক্তির বাইরে রয়ে গেছে।

কেন বিনিয়োগ : প্রস্তাবিত ৪০ কোটি ডলারের এই প্রকল্পের উদ্দেশ্য মূলত বাংলাদেশ ব্যাংকের অবকাঠামো শক্তিশালীকরণ, আর্থিক প্রতিষ্ঠানগুলোর নিরাপত্তা মজবুত করা ও এমএসএমইদের রপ্তানি বাড়াতে সহায়তা করা। সরকার ও বাংলাদেশ ব্যাংকের অনুরোধে এ ঋণ দেওয়ার প্রক্রিয়ায় রয়েছে বিশ্বব্যাংক।

এই ঋণের মধ্যে বাংলাদেশ ব্যাংকের অবকাঠামো শক্তিশালীকরণের জন্য ৭ কোটি ডলার, আর্থিক খাতের নিরাপত্তা জাল মজবুত করার লক্ষ্যে ৯ কোটি ৫০ লাখ ডলার, এমএসএমইদের রপ্তানি সক্ষমতা বাড়াতে ২৩ কোটি ডলার ও প্রকল্প ব্যবস্থাপনায় ৫০ লাখ ডলার দেওয়া হবে বলে জানিয়েছে বিশ্বব্যাংক।

আপনার মতামত লিখুন :